Dla towarów z załącznika 15 (WYKAZ TOWARÓW I USŁUG, O KTÓRYCH MOWA W ART. 105A UST. 1, ART. 106E UST.1 PKT18A, ART. 108A UST.1A ORAZ ART.108E USTAWY – poprzednio towary i usługi objęte odwrotnym opodatkowaniem) dla których wprowadza się obowiązek podzielonej płatności stosuje się zasadę solidarnej odpowiedzialności:

Fragment ustawy:

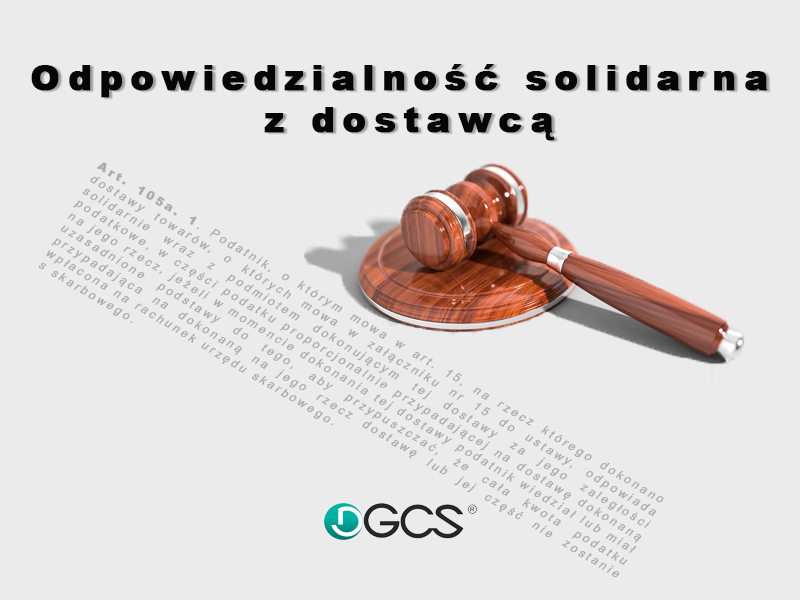

Art. 105a. 1. Podatnik, o którym mowa w art. 15, na rzecz którego dokonano dostawy towarów, o których mowa w załączniku nr 15 do ustawy, odpowiada solidarnie wraz z podmiotem dokonującym tej dostawy za jego zaległości podatkowe, w części podatku proporcjonalnie przypadającej na dostawę dokonaną na jego rzecz, jeżeli w momencie dokonania tej dostawy podatnik wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego.

Przepisu ust. 1 nie stosuje się do nabycia towarów, za które podatnik dokonał zapłaty z zastosowaniem mechanizmu podzielonej płatności.

|

UWAGA! Dodatkowa sankcja w przypadku wystawienia faktury na towary lub usługi z 15 załącznika bez obowiązkowego zdania „mechanizm podzielonej płatności„. W przypadku stwierdzenia, że podatnik wystawił fakturę z naruszeniem ust.1 pkt 18a (brak na fakturze napisu „mechanizm podzielonej płatności”), naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy, wykazanej na tej fakturze. Sankcji nie naliczy się jeżeli zapłata za taką fakturę będzie dokonana podzieloną płatnością. |

Załącznik nr 15 (obowiązek zapłaty Split paymentem oraz umieszczania na fakturach informacji „mechanizm podzielonej płatności”)

Autor:

Andrzej Puchalski, członek Zarządu DGCS S.A